5G时代的第一波红利,新三板的投资机会有哪些?

在前不久刚刚落幕的第四届世界互联网大会上,热议已久的5G技术大放光彩,IDG的熊晓鸽在参会后表示今后将重点关注5G领域,不少公私募机构也已经开始提前布局。

根据中国工信部、中国5G推进组及三大运营商的5G商用计划,我国将于2018年进行大规模试验组网,于2019年启动5G网络建设,最快2020年正式商用5G网络。

站在2017年底的“十字路口”,根据5G 商用时间表,及时把握相关行业的投资机遇至关重要。

当下,市场正处于5G建设大周期的第一阶段——通信网络规划期,也就是固网宽带光网络布局、建设的阶段,从基站选址、规划、施工再到开通维护,都有持续、大量的需求增长。

新三板上从事通信网络规划建设领域的企业众多,随着5G大规模通信网络建设的来临,行业必将持续快速发展。但是如何辨别这其中的细分龙头?单纯看业绩和体量未免有失偏颇。要更深刻去挖掘,首先要明白这个行业是什么样的?发展趋势又是如何?

/ 01 /

5G到来,颠覆传统应用需求

先来界定一下什么是通信网络规划:这个行业属于通信网络建设过程中的最上游,具体包括规划咨询、可行性研究、勘察设计、基站施工、测试开通、维护等几个阶段。

相比于国外,我国通信网络基建与技术服务行业起步较晚,正处在蒸蒸日上的成长期。5G时代,用户对网络需求的巨变,将进一步加速行业成长。

“4G改变生活,5G改变社会”,通信网络的应用需求,正从“to C”到“to C+to B”,变得更加丰富立体。5G作为一种“革命性”技术,极大促进了移动互联网应用的发展,它将支撑智能制造、车联网、智能物流、无线家庭宽带接入等各种垂直行业的应用,同时还将承担起通过创新ICT技术驱动数字社会变革的使命。

届时,以从事物联网停车管理、智慧物流服务等为代表的企业将进入大众视野,借助5G“低延时、高可靠、大连接”的特点,成为通信网络规划行业的“to B”端用户。在拥有更多议价机会的同时,为通信网络规划企业带来更多的可能性。

5G应用需求的巨变,将直接带来通信网络基建市场规模的激增。因为5G建网频段较高,基站覆盖范围相对变小,同时5G的应用场景增多,所以想要保证5G高速率和广覆盖需求,基站数量应至少是4G基站数量的2倍以上。

根据招商证券统计:目前我国现有4G宏基站约300万个。由于5G宏基站的频谱规划与4G相比提高不大,因此宏基站数量不会有明显提升。但在小基站方面,针对其频段高、辐射范围小、大容量场景的特点,5G建设需要上亿个小基站,且全为新增市场。

/ 02 /

打破格局,民营企业迎来重大发展机遇

市场“蛋糕”急速膨胀,传统通信网络规划建设的商业格局正在被打破。

通信网络基建服务市场的主要竞争参与者主要有三类:电信运营商、通信设备供应商以及第三方通信网络服务企业。

从行业竞争上,体现为国有企业垄断的格局,以运营商所属中移院、中通服、中讯院为代表的国有企业占到整体市场规模的70%-80%。

民营企业大多规模较小,主要侧重于通信设备销售以及自有设备的技术维护,且往往集中于特定区域,服务的客户相对单一,行业内能够提供多网络制式、多品牌设备服务的跨地区企业较少。

但是,随着通信网络规模的日益扩大,电信运营商的网络结构日益复杂使得通信网络维护和优化工作的专业性越来越强。

为了保证通信网络的稳定性、控制通信网络运营成本,三大电信运营商逐渐将通信网络管理规划业务外包给专业的第三方企业,这对民营企业而言是一个巨大的机会。

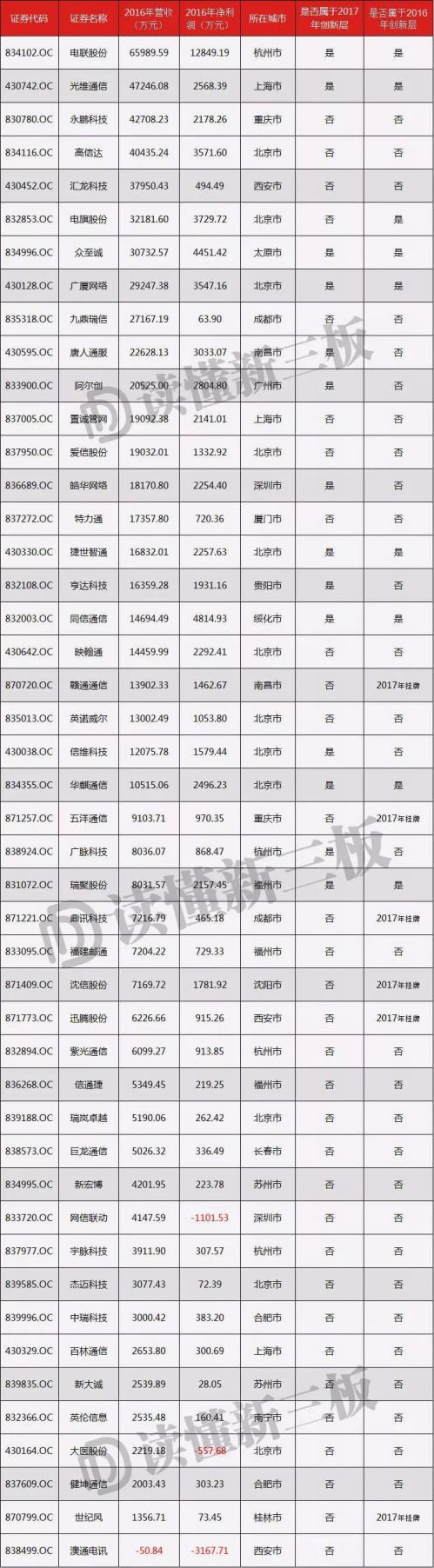

行业本身的市场规模在不断扩大,春风吹起了数百家从事通信网络规划的企业,其中新三板企业就有46家(表格附文末)。正如基站呈地域性分布建设一样,通信网络规划企业也是如此,集中度非常分散。

一些竞争力较强的区域性品牌,在市场孕育下开始走出省外去建厂,辐射周围区域的市场。这种打法是从零开始的,既要维护好已有产能,还要面临其他区域在位者的激烈抵抗。

所以未来行业的最大赢家,绝不可能一蹴而就,必然是当下已有一定规模并且正处于快速成长的企业。读懂君根据连续两年位于创新层、2016年营业收入在2亿以上的标准,筛选出3家新三板企业。

它们分别是电联股份(834102.OC)、众至诚(834996.OC)、广厦网络(430128.OC),恰来自不同的三个城市。我们不妨来看一下这三家公司各自的优劣势,借此更加深入的了解通信网络规划行业,以做投资判断。

/ 03 /

综合能力强的企业将在竞争中脱颖而出

通信网络规划行业,与一般的软件信息行业有两个重要的区别,一是施工周期长,应收账款占比较大;二是环节多,设备材料的运输成本高。所以具备一定的融资能力非常重要,在有足够现金流的前提下扩大区域布局成为通信网络规划企业的必然选择。

先来看营收最大的企业电联股份,2007年起家于杭州,2012年推出随便站、风光电基站、蓄电池、无线集成等针对不同场景的解决方案。在业务创新的同时着力于区域扩张布局,目前营收主要来源于华东市场,占总收入的62.90%。

挂牌新三板以来未融过资,去年电联股份营收下降了35.73%,净利润下滑44.48%,对此年报中解释道:中国铁塔公司成立后,形成市场垄断,市场竞争更加激烈、无序,因此战略性缩减毛利率和利润较低的相关业务,将业务重心放到毛利率较高的个性化产品服务上。

同样因市场竞争激烈受到影响的公司是众志诚。作为典型的区域品牌老大,众志诚立足山西逐渐走出省外,不过最近三年来自山西省的营业收入一直保持在高位,分别为98.68%、86.43%和93.35%。

面对营收来源集中,同行企业来山西争抢市场份额的风险,众志诚也在不断做出改变,开始往其他省份进军。只是另一方面,运营商不断在全国范围内进行招标,大打“价格战”的方式让企业利润随之降低,2016年年报众志诚的毛利率从33.98%下降为28.76%。

另一家从北京起步的广厦网络,却在竞争激烈的市场环境下保持营收稳步增长,去年毛利率从24.89%上升为29.26%,虽然体量和规模暂不如其他两家,但正在以其独有的方式快速追赶。

2014年至2016年,广厦网络分别实现营业收入1.55亿元、2.35亿元和2.92亿元,平均成长速度超过30%。细究它成长的关键,可以概括为以下三点:

业务能力:形成了集通信网络规划、建设、营销、维护于一体的“一站式”服务模式,在全国范围内已积累了6000余个楼宇天面、通信铁塔及其他可用于建设通信基站、机房的站址资源,具备1000个/年的基站选建能力。如今,广厦已在上海、天津、广东、重庆等地建立了分、子公司及办事处。

融资能力:除了成功发行两次定增,分别募集到1100万元和4000万元外,还在今年发行了中关村第一支创新创业公司债券,成为北京银行第一家投贷联动的企业,这不仅为业务的开拓提供了充足的现金流,还为企业的信用形象提供了背书。

5G创新力:今年8月底广厦网络加入了中国移动5G联合创新中心,这是一个由中国移动发起,集爱立信、华为、大唐等5G产业链中佼佼者加盟的组织,旨在发掘更多5G的创新模式与应用场景,而广厦网络是联创中心第一个(目前也是唯一一个)从事于通信网络规划的企业,这为未来5G业务的开展提供了良好的铺垫。

此外,另一个刺激因素是IDC业务,广厦网络已在北京建成3个IDC机房、广州1个,并在天津、上海、深圳等区域开展了IDC选址工作,与300 余个CDN 节点机房达成了合作意向,后续IDC业务盈利能力的逐渐释放将是一大看点。

所以可以看到,行业规模不断扩大的同时,市场竞争却更为激烈,一些大体量企业的主导地位在下降,区域争夺战正在不断上演。

但可以肯定的是,像广厦网络一样综合能力强的企业会越来越受运营商青睐,它们可以为电信运营商提供全方位网络管 理服务,简化了电信运营商的工作流程,降低了管理成本,以此保证5G通信网络运行的高可靠性、高稳定性和不间断性。

附:新三板上从事网络规划领域的企业还有: